インスリンは投与していなかったのに、HbA1c の数字が高いので保険には入れないと断れられた事があります。

割高な保険以外に選択肢はやはり無いものなのでしょうか?

糖尿病と言っても症状や数値は様々です。例えば A 社ではHbA1c が 6.2 で加入できませんが、B 社なら 7.4 でも加入できます。 C 社では健康な方と同じ割引が適応されるケースさえあります。

保険会社によって保険加入の引受時に参考にする基準が違います。

あきらめて、入れる保険に加入して高い保険料を払っていたのですが、相談して安い保険に切り替えることができました。

毎月の保険料の負担が減って、保障の内容も良くなったので大満足です。

過去にうつ病と診断された事があると保険屋さんに伝えたら、普通の保険に入ることが厳しいと言われました。それから保険の検討をしていません。

うつでも入れる保険は無いのでしょうか?

うつ病といっても症状や治療内容や治療期間など体の状況により加入できます。

例えばA 社では一度でもうつ病と診断された場合は、一般の保険に加入ができませんが、B 社では治療終了後の期間により加入する事も可能です。C 社では健康割引が適応される保険もあります。

あきらめていたのですが、まさか割安な保険に加入できるとは思っていませんでした。

インターネットが苦手な私でも丁寧に対応してくれたので助かりました。

私が加入できる保険では、入院の保障しかできないと言われました。

がんになってしまったときの保障も付けたかったのですが、やはり難しいのでしょうか?

残念ながら、リウマチは現時点で、緩和型の保険のご提案となります。

しかし、緩和型の保険の中でも、がんの特約や三大疾病の特約など、追加できる補償が違います。

また、ご加入後に一定の期間が経過し、所定の要件を満たしたら保険料が割引になる保険もあります。

入院のときの保障だけでは心配だと思っていたので、がんなどの三大疾病の病気に手厚く保障をしてくれる保険に加入できると聞いたときはホッとしました。

「たくさんの生命保険会社」、「たくさんの保険商品」の中から、自分にピッタリ合った保険を選ぶのは大変です。

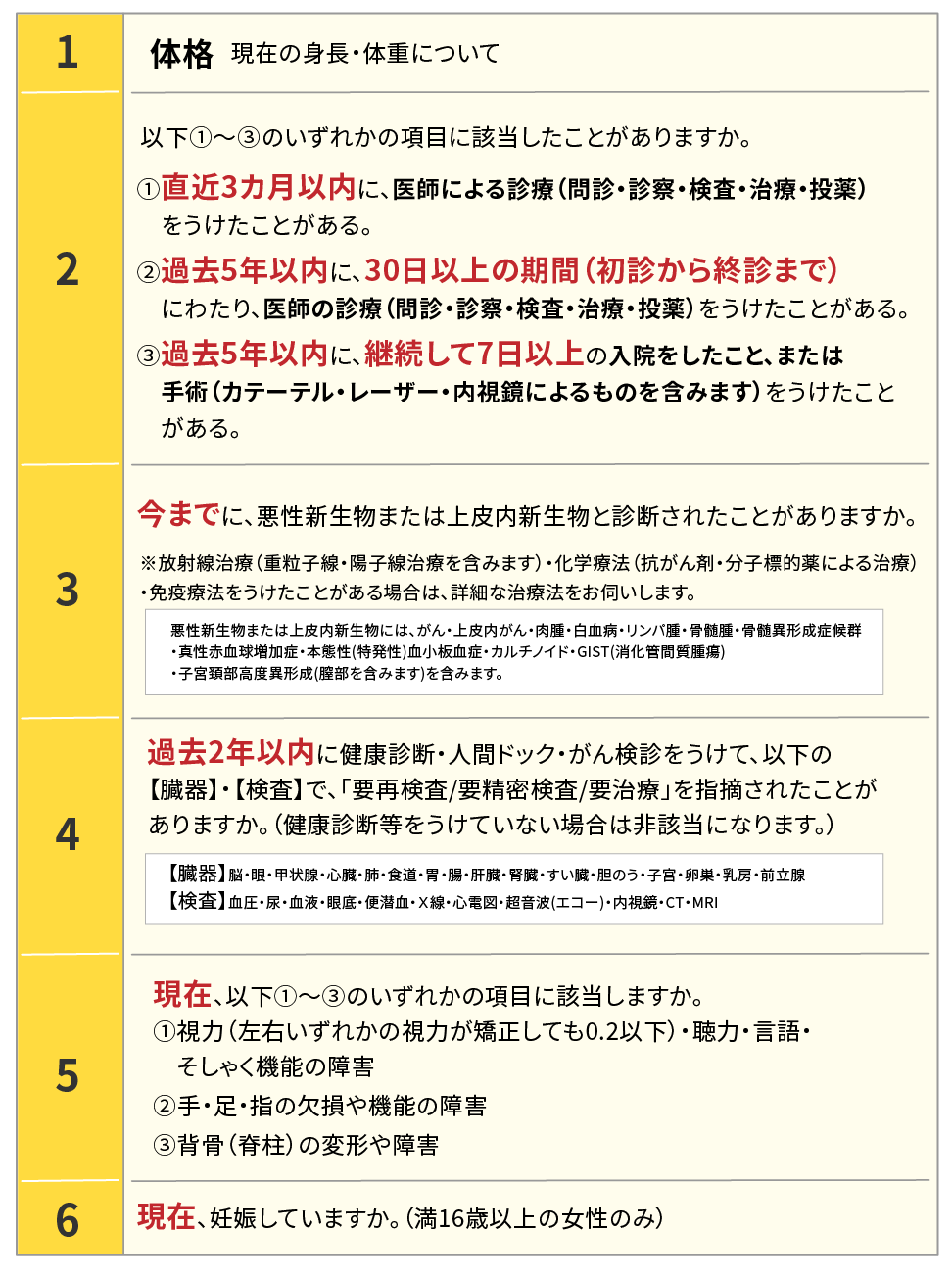

保険加入時には、健康状態の「告知」が必要となります。

持病をお持ちの方は、「最近3ヶ月以内」「過去2年以内」「過去5年以内」などの健康告知に該当することも多く、自分が加入できそうな保険を探すことが難しくなります。

「たくさんの生命保険会社」、「たくさんの保険商品」の中から、自分にピッタリ合った保険を選ぶのは大変です。

保険加入時には、

健康状態の「告知」が必要となります。

持病をお持ちの方は、

「最近3ヶ月以内」「過去2年以内」「過去5年以内」などの健康告知に該当することも多く、自分が加入できそうな保険を探すことが難しくなります。

当社では、お客様の治療状況を確認し、加入できる保険を、より割安な保険料、より安心できる保障プランで提案いたします。

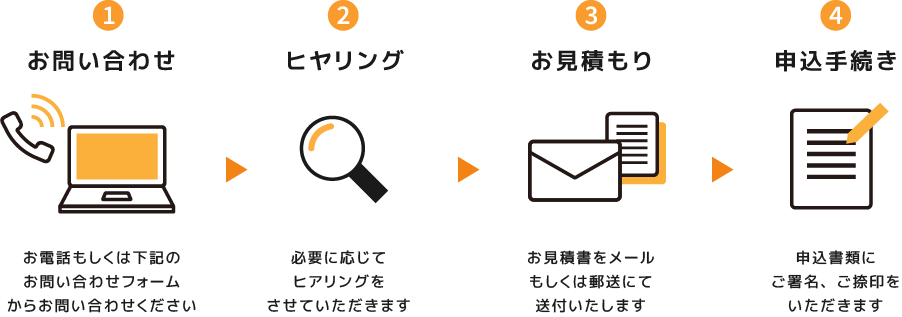

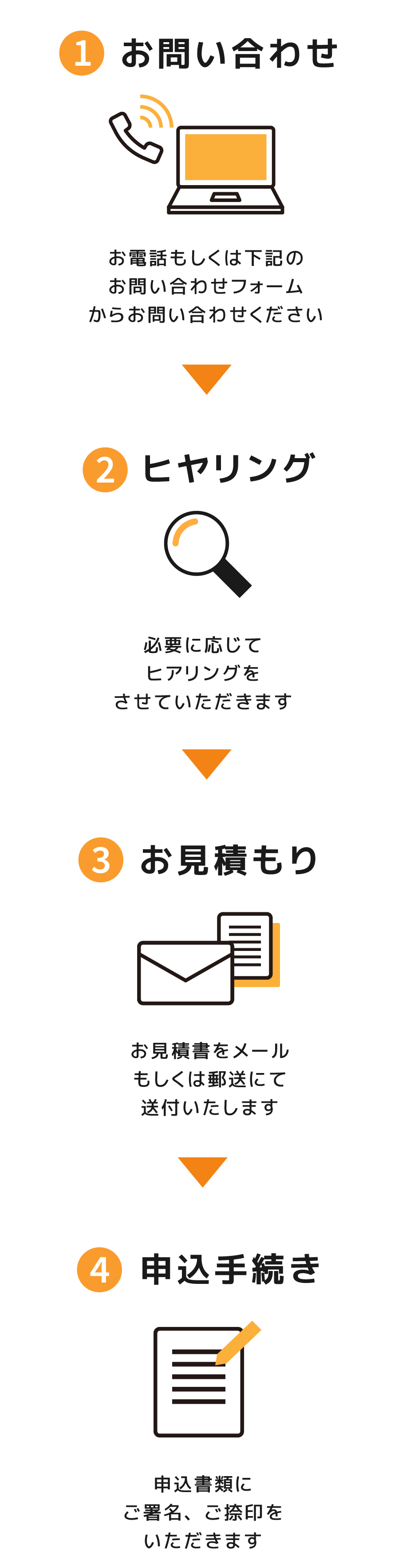

ご相談はLINEかお問い合わせフォームに入力するだけです。

持病をお持ちの方は、まず当社に相談してから保険選びをスタートしてみてはいかがですか。

当社では、お客様の治療状況を確認し、加入できる保険を、より割安な保険料、より安心できる保障プランで提案いたします。

ご相談はLINEかお問い合わせフォームに入力するだけです。

持病をお持ちの方は、まず当社に相談してから保険選びをスタートしてみてはいかがですか。

\あなたに最適な保険プランをご提案いたします/

\あなたに最適な保険プランをご提案いたします/

お電話でのお問い合わせ

あなたに最適な保険プランを

ご提案いたします

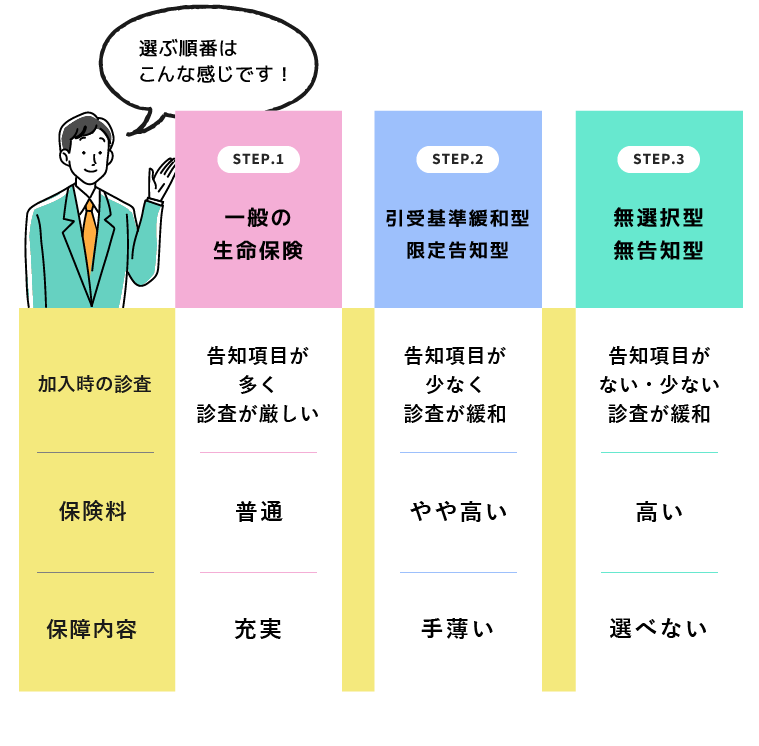

生命保険の加入時には「診査や健康告知」が必要となり、保険商品によって、診査の内容や条件が異なります。

生命保険は基準が 3 段階あります。

告知の質問内容が多く、診査が厳しい「一般の生命保険」

持病があっても加入しやすい「引受基準緩和型の生命保険」

持病があっても加入ができる「無選択型の生命保険」の

3段階です。

生命保険の加入時には「診査や健康告知」が必要となり、保険商品によって、診査の内容や条件が異なります。生命保険は基準が 3 段階あります。

告知の質問内容が多く、診査が厳しい「一般の生命保険」

持病があっても加入しやすい

「引受基準緩和型の生命保険」

持病があっても加入ができる

「無選択型の生命保険」の

3段階です。

持病があっても、最初からあきらめずに、保険料が割安で、保障が充実した、「一般の生命保険」から検討するようにしましょう。

一般の生命保険に加入できない場合には、「引受基準緩和型」、最後に「無選択型」の順番で検討することで、ムダの少ない保険選びができます。

まずは「一般の生命保険」から検討してみましょう。

当社ではお客さまの治療状況に合わせて、最適な保障プランを複数の保険会社からご提案いたします。

持病があっても、最初からあきらめずに、保険料が割安で、保障が充実した、「一般の生命保険」から検討するようにしましょう。

一般の生命保険に加入できない場合には、「引受基準緩和型」、最後に「無選択型」の順番で検討することで、ムダの少ない保険選びができます。

まずは「一般の生命保険」から検討してみましょう。

当社ではお客さまの治療状況に合わせて、最適な保障プランを複数の保険会社からご提案いたします。

医療保険は「引受基準緩和型」、がん保険は「一般のがん保険」、死亡保険は「無告知型」など、治療状況と必要な保障を確認させていただき、バランスのよい保障プランをご提案いたします。

当社では持病をお持ちの方に数多くのご案内をおこなってきました。保険会社の特色や、健康状態を告知方法についてのポイントなど、これまでの経験を活かし、お客様に新たな選択肢をご提案いたします。

医療保険は「引受基準緩和型」、がん保険は「一般のがん保険」、死亡保険は「無告知型」など、治療状況と必要な保障を確認させていただき、バランスのよい保障プランをご提案いたします。

当社では持病をお持ちの方に数多くのご案内をおこなってきました。

保険会社の特色や、健康状態を告知方法についてのポイントなど、これまでの経験を活かし、お客様に新たな選択肢をご提案いたします。

現在の健康状態では、保険料の安い一般の生命保険に加入できず、割高な生命保険への加入となった場合でも、今後、 健康状態が改善して、「一般の生命保険」に加入し直すこともできます。

当社では、お客様が加入された後も、メールやLINEなどを通じて定期的に健康状態を確認し、保険の切り替え機会をご案内いたします。また、保険会社ごとの特徴や、健康状態を告知する際のポイントなど、これまでの経験を活かして、お客様に新たな選択肢をご提案します。

多くのお客様が初めに加入した際の安心感から保険を見直さずにそのまま続けがちですが、当社では、保険会社の特徴や健康状態の告知ポイントを踏まえ、現状に適したより良い選択肢を提案し、将来的な保険加入の見直しをお勧めしています。

現在の健康状態では、保険料の安い一般の生命保険に加入できず、割高な生命保険への加入となった場合でも、今後、 健康状態が改善して、「一般の生命保険」に加入し直すこともできます。

当社では、お客様が加入された後も、メールやLINEなどを通じて定期的に健康状態を確認し、保険の切り替え機会をご案内いたします。また、保険会社ごとの特徴や、健康状態を告知する際のポイントなど、これまでの経験を活かして、お客様に新たな選択肢をご提案します。

多くのお客様が初めに加入した際の安心感から保険を見直さずにそのまま続けがちですが、当社では、保険会社の特徴や健康状態の告知ポイントを踏まえ、現状に適したより良い選択肢を提案し、将来的な保険加入の見直しをお勧めしています。

\あなたに最適な保険プランをご提案いたします/

お電話でのお問い合わせ

あなたに最適な保険プランを

ご提案いたします

常にきめ細やかな対応を心がけ、 おひとりおひとりに最適な保険商品をご案内できるよう自己研鑽しております。

またお客さまの健康状態を定期的に確認し、より良い条件の生命保険に加入できるか、検討・ご提案を続けていきます。

複数の保険会社を組み合わせて合理的な設計にするなど、お客さまにとって最適な保険選びのお手伝いをいたします。

あなたに最適な保険プランを

ご提案いたします

健康状態に不安のある方や、持病があっても加入できる生命保険は増えています。

しかし、健康状態やご年齢によっては加入できないこともあります。

弊社では、お客様の健康状態に合わせて、加入見込みがあり、より保険料が安く、より補償内容の良い、生命保険商品をご提案致します。

一般の生命保険、引受基準緩和型の生命保険、無選択型の生命保険のいずれも、「医療保険」「死亡保険」があります。

各保険会社によって、加入年齢は異なります。

一般の生命保険 0才~85才

引受基準緩和型 20 才~85才

無告知型 40才~75才

が多いようです。

上記の年令から外れてしまっても、加入できる可能性はありますので、お問い合わせ下さい。

一般の生命保険や引受基準緩和型の生命保険は一生涯となります。

無選択型の保険は、死亡保険は一生涯保障となりますが、医療保険は 5 年間や 10年間の期間の定められた保険となり、85 才が上限となります。

基本的に面談が必要となります。お客様のご自宅に訪問、近所の喫茶店、弊社へのご来店でも対応することができます。

※現在は保険会社により Web 面談が可能な場合もございます。

ガンに罹患された直後の加入は難しい場合がありますが、一定の年数が経過している場合は、加入できる見込みがあります。

がんの種類や経過など詳しく聞いた上で加入可能な保険を提案させていただきます。

弊社では医療保険だけでなく相続から資産運用まで幅広く、ご相談を承っております。持病をお持ちでも検討していただける商品もございます。

しかし、加入されるご年齢によってはご用意できない場合もございますので一度お問い合わせください。